Prochaines étapes : ce que vous devez savoir concernant votre prêt du CUEC

Dernier jour pour rembourser votre prêt du CUEC !

Vous aviez jusqu’au 28 mars 2024 pour refinancer votre prêt du CUEC. S’il vous reste un solde à payer, vous avez jusqu’au 31 décembre 2026 pour le rembourser entièrement.

Mise à jour et recommandations de Dan Kelly, président de la FCEI

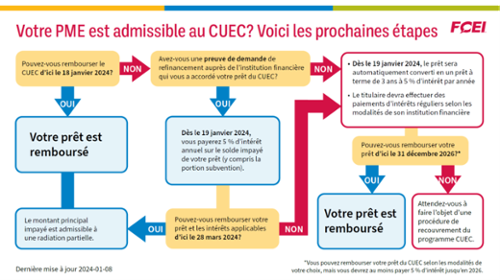

La date limite de remboursement du prêt du CUEC qui permettait de conserver la portion subvention était le 18 janvier 2024.

Si vous avez présenté une demande de refinancement auprès de l’institution financière qui vous a accordé votre prêt du CUEC au plus tard le 18 janvier, vous étiez admissible à une prolongation de remboursement jusqu’au 28 mars 2024 pour garder la portion subvention. Il n’y donc plus de possibilités de conserver la portion subvention du prêt.

Voici comment cette prolongation fonctionnait :

- Aucune documentation standard n’était requise pour prouver que vous aviez soumis votre demande de refinancement avant le 18 janvier 2024. Le gouvernement laissait à chaque institution financière le soin d’établir son processus, et vous pouviez vous informer auprès de la vôtre pour savoir comment procéder.

- Même si vous deviez faire une demande de refinancement auprès de l’institution qui vous avait accordé votre prêt du CUEC pour être admissible à la prolongation, vous n’étiez pas obligé d’accepter le prêt et vous pouviez chercher d’autres sources de financement avant la date limite du 28 mars 2024.

- Si votre institution a refusé de refinancer votre prêt du CUEC ou ne vous a pas donné la possibilité de faire une demande de refinancement, vous pouviez toujours obtenir la prolongation jusqu’au 28 mars si vous étiez en règle et que votre institution financière vous avait confirmé que vous y aviez droit.

- Il est important que vous receviez par écrit toute décision de votre institution financière pour prouver que vous avez fait une demande de refinancement au plus tard le 18 janvier.

- Durant cette période de prolongation, qui commençait le 19 janvier, des intérêts de 5 % s’appliqueront sur le solde de votre prêt du CUEC, y compris la portion subvention.

Si vous n’avez pas été en mesure de rembourser ou de refinancer votre prêt, pensez à la manière dont vous rembourserez le montant (augmenté) d’ici le 31 décembre 2026. Si vous n’avez pas eu droit à la prolongation jusqu’au 28 mars, vous avez perdu la portion subvention et votre solde entier (y compris la portion subvention) a été converti en prêt à terme sur 3 ans à 5 % d’intérêt par année. Toutefois, vous pouvez payer uniquement les intérêts mensuels pendant la période de remboursement, puis payer le solde du prêt juste avant la date de remboursement du prêt à terme, soit le 31 décembre 2026.

Si votre entreprise a été jugée inadmissible au CUEC, vous n’êtes pas admissible à la prolongation jusqu’au 18 janvier 2024. Plus de 50 000 PME qui ont reçu et utilisé des prêts du CUEC durant la pandémie sont maintenant jugées inadmissibles. Les entreprises inadmissibles n’ont pas accès à la portion subvention ni à la prolongation allant jusqu’au 18 janvier ou au 28 mars 2024. La FCEI estime que cette situation est profondément injuste, d’autant plus que le gouvernement ne permet plus de demander une révision du statut d’admissibilité. Nous continuons de demander au gouvernement d’accorder une année supplémentaire ainsi qu’un processus de révision des dossiers contenant des erreurs mineures afin de protéger la portion subvention. Voici ce que vous devez savoir si votre entreprise a été jugée inadmissible :

- Vous aviez jusqu’au 31 décembre 2023 pour rembourser entièrement votre prêt.

- À compter du 19 janvier, vous payerez des intérêts de 5 % par année sur le solde impayé, y compris la portion subvention.

- L’Agence du revenu du Canada contactera les entreprises inadmissibles au printemps 2024 pour établir un plan de remboursement

- Le gouvernement évaluera les modalités de remboursement au cas par cas. Nous avons obtenu la confirmation :

- qu’il n’appliquera aucune pénalité;

- qu’il pourrait permettre un remboursement sur 2 ans, selon votre capacité de payer;

- Pour savoir pourquoi vous êtes inadmissible, appelez le Centre d’appels du CUEC (1 888 324 4201) et votre institution financière. Si vous souhaitez qu’on souligne votre situation dans notre travail d’influence, écrivez-nous à l’adresse fcei@fcei.ca.

Communiquez avec nous si vous avez besoin d’aide. Nos conseillers peuvent vous expliquer vos options pour rembourser votre prêt du CUEC et vous orienter sur de nombreux autres sujets. Vous n’avez qu’à appeler au 1 833 568-3234 ou envoyer un courriel à l’adresse fcei@fcei.ca.

La FCEI et le CUEC

Ce que la FCEI a fait pour aider les propriétaires de PME qui ont un prêt du CUEC :

La FCEI a réussi à obtenir un report de la date limite de remboursement, du 31 décembre 2022 au 18 janvier 2024.

Durant la dernière année, nous avons continué de faire pression sur le gouvernement pour qu’il reporte l’échéance :

- Plus de 55 000 pétitions recueillies (UN GROS MERCI!)

- Envoi de multiples lettres à tous les députés

- Enjeu soulevé lors de nombreuses rencontres avec des députés, Ministres et décideurs politiques

- Publication de nombreux communiqués de presse pour inciter le gouvernement à revoir ce dossier

- Appui obtenu de 3 des 4 partis d’opposition (NPD, BQ, Vert) et des 13 premiers ministres provinciaux et territoriaux

Nos victoires sur le CUEC :

30 décembre 2023

Mesures annoncées sur le site Web du CUEC pour les entreprises jugées inadmissibles :

- Le gouvernement du Canada prendra des mesures de recouvrement des prêts (pas les institutions financières)

- Ce processus va démarrer dès le printemps 2024

- Aucune pénalité

- Le gouvernement pourrait faire preuve de flexibilité pour offrir des plans de remboursement au cas par cas, par exemple un plan de paiement sur 2 ans au maximum

14 septembre 2023

La date limite de remboursement du CUEC est reportée au 18 janvier 2024.

- Report de l’échéance du prêt à terme d’un an jusqu’au 31 décembre 2026

- Prolongation jusqu’au 28 mars 2023 permettant de garder la portion subvention pour les demandeurs qui ont obtenu une demande de refinancement auprès de l’institution financière qui leur a accordé leur prêt du CUEC

- 5 % d’intérêt à payer par année à compter du 19 janvier 2024

12 janvier 2022

Le gouvernement reporte au 31 décembre 2023 la date limite de remboursement du prêt du CUEC, qui sera ensuite transformé en prêt à terme de 2 ans jusqu’en 2025.

22 mars 2021

Le gouvernement reporte au 30 juin 2021 la date limite pour faire une demande.

4 décembre 2020

Augmentation du montant de prêt du CUEC de 40 000 $ à 60 000 $, et de la portion subvention de 10 000 $ à 20 000 $

Novembre 2020

Le gouvernement reporte la date limite pour faire une demande au 31 mars 2021.

31 août 2020

Report de la date limite pour faire une demande au CUEC, du 31 août au 31 octobre 2020

26 août 2020

Ouverture du Centre d’appels du CUEC

26 juin 2020

Lancement du volet des dépenses non reportables

16 avril 2020

Le critère d’admissibilité pour le volet des salaires passe d’une masse salariale totale allant de 50 000 $ à 1 M$, à une masse salariale allant de 20 000 $ à 1,5 M $ en 2019.

9 avril 2020

Lancement du volet des salaires

MISE À JOUR ET RECOMMANDATIONS DU PRÉSIDENT DE LA FCEI CONCERNANT LES CHANGEMENTS RÉCEMMENT APPORTÉS AU CUEC

Comme vous le savez, la FCEI a travaillé très fort en vue de faire reporter la date limite de remboursement des prêts du CUEC afin que les propriétaires de PME ne perdent pas la portion subvention allant jusqu’à 20 000 $.

Depuis le début de l’année, nous avons fait pression sur le gouvernement pendant des mois, organisé des dizaines de rencontres avec des députés et fait parvenir au gouvernement notre pétition. Finalement, le 14 septembre 2023, le gouvernement a annoncé des modifications aux modalités de remboursement des prêts.

Lorsque le premier ministre a annoncé que la date limite de remboursement des prêts était reportée d’un an, les journalistes, les propriétaires de PME et même plusieurs députés libéraux ont compris que les bénéficiaires des prêts disposeraient d’un an de plus pour rembourser 40 000 $ sur 60 000 $ afin de conserver la portion subvention de 20 000 $.

Malheureusement, ce n’est pas du tout le cas.

Cette confusion est due au fait qu’il y avait 2 dates limites de remboursement des prêts du CUEC. La première, le 31 décembre 2023, correspondait à la date limite pour rembourser le prêt et conserver la portion subvention. En fait, cette date a été reportée de seulement 18 jours, soit jusqu’au 18 janvier 2024.

La deuxième, c’est la date de remboursement finale. La prolongation d’un an mentionnée par le premier ministre s’appliquera seulement à celle-ci. Il s’agit de la date limite pour les détenteurs de prêts du CUEC qui ne les auront pas remboursés à temps et qui auront perdu la portion subvention. Ceux-ci disposeront maintenant de 3 ans au lieu de 2 pour rembourser le montant total du prêt de 60 000 $ (d’ici la fin 2026). Bien qu’il s’agisse d’une bonne nouvelle pour certains, les propriétaires de PME étaient surtout préoccupés par la première date limite.

Depuis cette annonce, plusieurs centaines de propriétaires de PME nous ont dit que le gouvernement a raté son coup et qu’il les a induits délibérément en erreur en leur laissant entendre que la date limite permettant de conserver la portion subvention avait été reportée.

La colère des propriétaires d’entreprise est tout à fait justifiée. Le gouvernement leur dit maintenant de convertir leur prêt du CUEC en un prêt bancaire standard afin de conserver la portion subvention. En fait, le gouvernement a ajouté une disposition particulière à cet effet. En effet, les détenteurs de prêts du CUEC qui présenteront d’ici le 18 janvier 2024 une demande de refinancement auprès d’une institution financière auront jusqu’au 28 mars 2024 pour convertir leur prêt tout en conservant la portion subvention. C’est peut-être une bonne option pour certains, mais c’est comme si on disait à une famille qui n’arrive pas à joindre les deux bouts de demander une carte Mastercard pour régler le solde de sa carte Visa.

Nous nous retrouvons maintenant avec 3 dates limites de remboursement des prêts du CUEC :

| Anciennes dates limites | Dates limites actuelles | |

|---|---|---|

| Date limite pour rembourser le prêt (jusqu’à 40 000 $) afin de conserver la portion subvention (jusqu’à 20 000 $) | 31 décembre 2023 | 18 janvier 2024 |

| Date limite pour rembourser le prêt afin de conserver la portion subvention si le détenteur du prêt présente une demande de refinancement à son institution financière avant le 18 janvier 2024 | - | 28 mars 2024 |

| Date limite pour rembourser la totalité du prêt du CUEC (jusqu’à 60 000 $) | 31 décembre 2025 | 31 décembre 2026 |

Et maintenant?

Malgré le délai très court, nous poursuivrons notre campagne afin de faire modifier de nouveau les dates limites de remboursement des prêts du CUEC. Nous demandons au gouvernement de repousser la date du 18 janvier au 31 décembre 2024 afin que les propriétaires de PME disposent d’une année de plus pour rembourser le montant de 40 000 $ tout en conservant la portion subvention de 20 000 $.

Si le gouvernement acceptait d’apporter cette modification, en plus des modifications récemment annoncées, la FCEI y serait bien sûr favorable.

De nombreux propriétaires d’entreprise nous demandent comment ils devraient réagir à cette nouvelle. Devraient-ils continuer de nourrir l’espoir d’un autre report de la date limite de remboursement ou devraient-ils emprunter 40 000 $ afin de rembourser leur prêt et d’éviter de perdre la portion subvention de 20 000 $?

Je conseille aux propriétaires de PME de suivre 2 stratégies :

- Appuyez nos efforts. Assurez-vous de signer (ou de signer à nouveau) notre pétition demandant au gouvernement de reporter au 31 décembre 2024 la date limite de remboursement permettant de conserver la portion subvention. Partagez notre pétition avec d’autres propriétaires de PME. Appelez immédiatement votre député et dites-lui que ces changements ne sont pas suffisants.

- Prenez dès maintenant des mesures afin d’être prêt si le gouvernement n’apporte aucun autre changement au CUEC. Si vous ne disposez pas de l’argent nécessaire pour rembourser le montant allant jusqu’à 40 000 $ d’ici le 18 janvier 2024, il serait prudent de demander à votre banque de vous accorder un prêt à terme afin de pouvoir conserver la portion subvention. Dans la plupart des cas, un prêt à terme sera plus avantageux que de perdre la portion subvention de 20 000 $.

La FCEI fera tout son possible pour obtenir un autre report de la date limite de remboursement permettant de conserver la portion subvention. Cependant, comme nous ne savons pas si d’autres changements pourront être apportés au CUEC à la dernière minute, nous voulons nous assurer que les propriétaires de PME auront pris leurs dispositions d’ici le 18 janvier 2024. Nous sommes également en train de dresser une autre liste de prêteurs pour ceux qui ne pourront pas obtenir un refinancement auprès de leur banque.

Comme toujours, n’hésitez pas à appeler nos conseillers aux entreprises si vous avez besoin d’aide.

Nous vous remercions de votre soutien constant. Sachez que nous ne baisserons pas les bras et ne reculerons jamais!

Dan Kelly

Président et chef de la direction

Jasmin Guénette, vice-président aux Affaires nationales à la FCEI, nous parle de la nouvelle demande de report de la date limite du CUEC. Joignez-vous à la lutte!

Options de financement

Nous vous invitons à faire preuve de prudence avant de refinancer votre prêt, car nous tentons d’obtenir le report de la date limite de remboursement. Toutefois, nous avons préparé une liste de ressources pour vous aider à trouver la meilleure option de financement en cas de besoin.

Faites partie de la plus grande organisation de petites entreprises au Canada.

La FCEI, c’est plus de 100 000 propriétaires d’entreprise qui se donnent tous les outils pour assurer leur succès! Profitez de conseils d’experts personnalisés et gratuits, de rabais et d’avantages exclusifs et du pouvoir d’influencer les politiques en votre faveur!